・レイバーフェスタ2025

・レイバーネットTV(12/10)

・あるくラジオ(11/1)

・11.3「抵抗川柳句集」シンポ報告

・ブッククラブ(12/13)

・シネクラブ(10/11)

・ねりまの会(6/28)

・フィールドワーク(6.1報告)

・三多摩レイバー映画祭(5/25報告)

・夏期合宿(8月23-24日)

・レイバーネット動画

●「太田昌国のコラム」第107回(2025/11/10)

●〔週刊 本の発見〕第416回(2025/12/25)

●「根津公子の都教委傍聴記」(2025/11/6)

●川柳「笑い茸」NO.164(2025/11/25)

●フランス発・グローバルニュースNO.19(2025/8/5)

●「飛幡祐規 パリの窓から」第101回(2025/10/14)

●「美術館めぐり」第18回(2025/12/22)

★カンパのお願い

■メディア系サイト

原子力資料情報室・たんぽぽ舎・岩上チャンネル(IWJ)・OurPlanet-TV・フクロウFoEチャンネル・田中龍作ジャーナル・UPLAN動画・NO HATE TV・なにぬねノンちゃんねる・市民メディア放送局・ニュース打破配信プロジェクト・デモクラシータイムス・The Interschool Journal・湯本雅典HP・アリの一言・デモリサTV・ボトムアップCH・共同テーブル・反貧困ネットワーク・JAL青空チャンネル・川島進ch・独立言論フォーラム・ポリタスTV・CLP

|

|

|

ログイン |

|

情報提供 |

|

|

|

Status: published View |

コロナ発戦時経済とニュー・ニュー・ノーマル(new-new normal)

[99%の経済]

コロナ危機の性格

コロナ発の経済危機はこれから始まるが、 コロナウイルスだけが危機の原因ではない。 コロナウイルス大流行の前に資本主義世界経済はすでに沈滞期に入っていた。 景気循環の10年周期説ではなくても、 景気低迷を予告する指標があちこちから出ていた [1] 。 歴代最長期間の好況局面を持続させていた米国経済だけでも、 好況期の頂点が微弱に続いた。 これは投資が活性化して資本蓄積が活発に起きるはずの好況期にも投資が拡大せず、 前の危機からも回復できなかったという意味だ [2] 。

2008年の世界金融危機の対応は、 米国を筆頭とする基軸通貨国の量的緩和で進められ、 清算されるべきゾンビ企業が低い利率と増えたボス資本のおかげで 借入を維持することができた。 これにより主要産業ではグローバルな過剰供給が深刻になり、 企業の利益率は下落し続けた。 低い利率でさらに多くの借入に依存した結果、 家計はもちろん企業の負債も歴代最高水準にまで上がった。

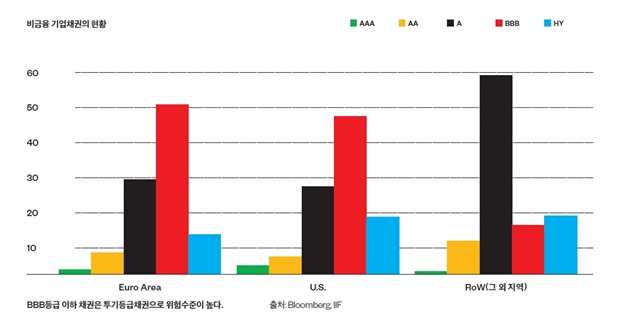

このように、コロナウイルス危機は民間部門の負債と過剰供給を背景として発生する。 全世界の企業と家計の貸借対照表は特に拡大した。 量的緩和で流動性が高まれば、家計は金を借りて全世界の住宅市場に火を付けた。 企業も借金経営を続け、企業レバレッジは史上最高水準になったし、 企業の負債のほとんどは最低投資等級のBBBと評価されながら、 投機等級の企業負債も史上最高水準だ。 今後5年間に満期になる米国企業の債権のほとんど半分が投機等級だ [3] 。

コロナ発の危機が経済に外部から衝撃を加えた形だが、 これが内部の供給過剰と負債をあおり、 危機の伝達と拡散経路が決定されるものと見られる。 コロナ危機は供給と需要皆に影響するが、 特に企業活動の収縮と過剰供給の累積による企業負債の悪性化により、 金融危機へと伝染する可能性が高い。 すなわち、金融より実物部門の危機のほうが早く、さらに大きいものと見られる。 そのため2008年の金融危機よりも衝撃の強度も強いばかりか、 経済成長率も大幅に悪化する展望だ。

戦時経済体制?

過去に伝染病や環境災難が起きた時、経済的な影響は大きくなく、回復も早かった。 伝染病の拡散が収まるまで粘れば人々の活動や需要がまた生き返り、 正常な経済状態に回復するという展望もある。 しばらく頑張れば解決するというV字型回復の展望だ。 しかし今回のコロナ危機は、過剰供給、企業や家計の負債悪化のような 深刻な基底疾患の状態が差しせまってきたのだ。 コロナがなくても、すでに景気低迷が始まっていたという点で、 他の伝染病の時とは状況が違う。

危機の出発点が経済の内部ではなく外部だという事実も問題解決をさらに困難にする。 2008年の金融危機が米国のサブプライム事態によって投資銀行で触発されたとすれば、 今回の危機はウイルス伝染拡散だ。 2008年の金融危機の時は米国連邦準備制度理事会(Fed)が金融システムを守り、破産を遅らせたが、 コロナウイルスは連準が消滅させることも、伝染を防ぐこともできない。 ウイルス拡散の速度も国家により違い、簡単に国境封鎖を解除することもできない。 現在の状況が長期化するという展望も優勢だ。

今の危機対応はコロナウイルスの拡散を防ぎ、減少した需要を拡大して、 この際不良企業を清算しながら金融システムに大きな作用をしないように、 少なくとも四種類の領域での対応が同時に起きなければならない。 そのような点で、米連準のような中央銀行の通貨政策が主要な対応手段になるのは難しい。 おそらく意図しているだろうが、量的緩和が金利引き下げのような効果があるという事実を認めた後、 米連準は景気低迷が迫ってくる状況でも金利を上げるどころかさらに下げ、 結局また0%台の金利に降りてきた。 基準金利引き下げの手段そのものが制約的であるのに加え、 今は量的緩和が伝統的な手段になったためだ。

結局、大部分の政府が景気浮揚策を出して現在の状況を打開していこうとしている。 米国では所得によって最大1200ドル(150万ウォン)の現金支払いプログラムをはじめ 2兆2千億ドル(2500兆ウォン)の景気浮揚法が議会を通過した。 ドイツは史上最大規模の1兆ユーロ(1355兆ウォン)規模の浮揚策を出した。 日本も56兆円(634兆ウォン)規模の景気浮揚策を用意して議会の通過を待っている。 その他にも韓国はもちろん、ヨーロッパ全域とカナダ、中国、シンガポールなど、 大部分の主要国家はすべて景気浮揚策を持ち出した。 量的緩和で金融システムを維持し、減少した需要を国家財政で埋めるという意図だ (もちろん、景気浮揚策の他にも主要国の中央銀行は金利を下げ、量的緩和を宣言した。 しかし、その意味は金融危機の時の消火用水としての役割とは違う)。

しかし悲しいことに、需要が復活するには人々が活動しなければならないが、 ウイルス伝染問題で政府は移動禁止令を出した官公庁と広場は扉を閉めた。 消費に関する多くの経済活動が萎縮したり中断され、工場は稼動を止めた。 そのため現在の対応は一般的な景気低迷の時とは全く異なる様相を見せている。 日常的な経済活動が止まったまま、移動制限と国境封鎖、総力動員の形態で 国家的資源を1か所に集中している状況。 これは私たちが歴史の中で知っている戦争状況だ。 戦時経済状況に直面した政府は、戦争のような対応をしている。 第二次世界大戦以後、最大の政府支出増大、関連産業国有化、医療関係者など、 関連従事者の徴発、配給制(供給統制)に近いマスクと生活必需品の供給、 需要維持のためのヘリコプターマネー、 戦時でも大災害の状況でも見られる移動禁止令に加え国境まで封鎖した。 目に見えないコロナと戦争をしいてる戦時経済体制だ。

コロナ、経済危機、国家独占資本主義

韓国ではコロナ事態で公共病院はもちろん、民間病院も徴発され、 軍服務中の公衆保険医と軍医官を動員した。 大邱で新天地教会の信者を中心に地域社会伝染が広がり、 まず派遣された医者がまさにこの公衆保健医だ。 マスクの供給が不足し、政府は公的マスクを供給した。 中国では健康製品の供給と関係のない3千以上の企業が マスク、特殊保護服、消毒剤や衛生用品を生産し始めた。 中国石油火攻(China Petroleum and Chemical Corporation)、 中国機械工業(China National Machinery Industry Corporation)、 そしてさまざまな主要自動車製造業者はすべてマスクの生産を組織した。 各国のコロナ対応で発生した問題点は、 医療産業、医療体系と人員に対する公的拡大、公共医療システムの作動方式に対する評価につながった。 コロナ対応は医療だけでなく、資源に対する国家的、社会的組織化に対する重要な根拠になるだろう。

また、各国政府の景気浮揚策の規模と性格も特徴的だ。 戦時経済において戦争物資と軍需品用意のために戦費を動員するように、 積極的な財政政策を要求している。 それでも積極的な財政政策が国家の負債を増やし、 未来の世代に負担を与えると反対する財政均衡論の声は一切聞こえない。 中央銀行の支援規模も2008年の金融危機の規模を越える。 コロナ危機が本格化する前に米国連準は基準金利を0%台に下げ、 無制限的量的緩和を宣言した。 その上、中央銀行が法的にしてはならない企業手形(CP)などの 民間債権まで(法の規制で子会社を設立して)処理すると明らかにした。 これから都市銀行は本当に中央銀行の支部になるのだろうか?

政府の景気浮揚策に関しては、中国の対応が特に関心を引く。 中国政府は、 △5G通信網、 △超高圧送電設備、 △高速鉄道、 △電気自動車充電施設、 △データセンター、 △人工知能設備、 △産業インターネット網の分野を網羅する7大インフラ投資で景気浮揚に動く計画だ。 政府が民間投資を構築するという一部の批判にもかかわらずインフラ投資を断行する予定だが、 中央政府は2025年までに5兆〜7兆元(約850兆〜1190兆ウォン)の金額が投入される予定だ。 現在8つの省が発表したインフラ構築計画による投資規模は33兆8300億中国元(約5700兆ウォン)にのぼる。 金融支援や生計対策、または企業構造調整支援といった役割に留まらず、 国家投資を拡大し、主要産業のインフラを牽引して景気を浮揚する戦略だ。 一種のニューディール式の景気浮揚策だ。

これと共に各国では国有化の基調も現れている。 米国で一番多くの確診者が発生したニューヨーク州は、 各種の医療用品と装備の不足を訴えて医療装備の購買と供給の国有化を提案した。 英国でも医療産業の国有化を要求する声がますます力を増している。 3月にイタリアは法定管理に入った国籍機航空会社のアリタリアを国有化すると明らかにした。 同日、スペインでは個人病院をはじめ、すべての営利・非営利民間病院を一時国有化する措置を取った。 フランスのマクロン政府も主要大企業を国有化する可能性があるという展望が出ている。 コロナ危機がさらに広がり、企業の破産と構造調整が本格化すれば、国有化の風がさらに強まるかもしれない。

もちろん、こうした国有化が主要産業を公的に運営する産業基調の転換を意味するわけではない。 一種の戦時動員体制としての臨時的な性格が強く、 国有化により損失だけを社会化(国民に転嫁)して、また民営化する計画の可能性が高い。 しかし、市中流動性がいくら豊富でも、民間企業が投資をせず、 産業部門の利益率の低下と競争の激化による存廃の危機を論じるようになれば、 基幹産業の国有化は新自由主義民営化を越える公算も大きい。

一方、資本主義世界経済は金融危機のような内部の衝撃はもちろん、 コロナウイルスや環境災害のような外部衝撃にも非常に脆弱な事実があらわれた。 環境災害は日常になり、いつ経済危機の雷管がはじけるのか誰にも分からない。 ウイルスによるパンデミックは4〜5年の割合で発生するが、 これがあたえる経済的衝撃はますます大きくなっている。 2009年の新型インフルエンザと金融危機、2015年のSaasと造船・海運業構造調整事態、 2019年末のコロナと世界経済危機は、経済危機と伝染病拡散が同時的であり、 相互に影響するという事実を語る。 また昨年の9月から今年の2月まで6か月間続いたオーストラリアの山火事で 数千軒の住宅と1100万ヘクタール以上の山林が消失し、最低33人が死亡し、 10億匹以上の野生動物が死んだ。 続いてやってきたコロナウイルスによってオーストラリアの経済は焦土化状態だ。 そして東アフリカと中東、パキスタンまでイナゴの群れの襲撃で毎日3万5000人分の食糧が消えている。 国連食料農業機構(FAO)は、この程度のイナゴの群れは前例がなく、 聖書に記録された規模の災害だと明らかにした。

内部はもちろん外部衝撃に対する対応も民間市場が主導できない状況だ。 特に地球の平均気温上昇を産業化以前の2度より低い水準で抑制するという気候協約にも 市場中心的な対応はすでに失敗した。 環境などの外部衝撃要因が大きくなるほど、 国家的、国際的対応の幅と水位が高まるほかはない。 このように国家が主導するコロナと経済危機対応は、 まるで戦争状況での総力動員の形態でなされている。 この過程で今の新自由主義的国家独占資本主義はさらに古典的な形態で拡大するものと見られる。

ニューニュー・ノーマルの出現

2008年の世界金融危機で低成長、低金利、低物価を背景にした新しい経済基準のニュー・ノーマル(new normal)が語られてから、やっと10年ほどにしかならない。 それでもコロナ-経済危機対応は、これまでのニュー・ノーマルを越えた新しい基準を強制するのは明らかだ。

まず資本主義世界経済は内部衝撃はもちろん、外部衝撃にも脆弱で、 単純な低成長局面を通ってゼロ成長または逆成長も頻繁になっている。 コロナ事態のような災害状況がいつまた到来するかもわからず、 弱まった生産性をさらに弱める悪循環にしばしば陥る状況を引き起こしている。 二番目に、多国間取り引きのシステムが衰退して保護主義が高まることにより、 脱世界化の面でコロナウイルス後の景気低迷の新しい様相を見せている。 さらに激化する米中間の貿易紛争とコロナ対応の国民国家的強化、 国家投資および国有化の拡大で表面化している。 最後に、量的緩和による企業と家計負債の急増の中で、 資産の不平等が蔓延する新しい定常状態への移動が現れている。

このように、新しいニュー・ノーマルはゼロ成長、量的緩和、故負債の基盤の上に 貿易と投資の国家化・武器化、資産不平等の永続化、 国家独占資本主義の深化で具体化される形だ。 他の何よりも景気浮揚策と救済基金の性格および方向が、 新しいニュー・ノーマルの特徴を決定するだろう。 引続き負債で大資本と金利生活者の利益を保障してさらに大きくするのか、 あるいは労働者と庶民の人生と生活を保障する体系に進むのかを決める試金石になるだろう。

〈脚注〉

[1] 2020年、経済展望と様相、ホン・ソンマン、《変革政治》、98号

[2] 長期不況半分恐慌どころか不景気対策でもあるのか?、ホン・ソンマン、「ワーカーズ」2019.11月号

[3] COVID-19 infects corporate debt markets, IIF Weekly Insight, 2020.3.12.

翻訳/文責:安田(ゆ)

著作物の利用は、原著作物の規定により情報共有ライセンスバージョン2:営利利用不可( 仮訳 )に従います。

Created byStaff. Created on 2020-04-08 20:23:57 / Last modified on 2020-04-17 04:01:40 Copyright: Default

世界のニュース | 韓国のニュース | 上の階層へ