長期不況、反恐慌どころか不景気対策はあるのか?

[ワーカーズ99%の経済]景気循環と長期不況

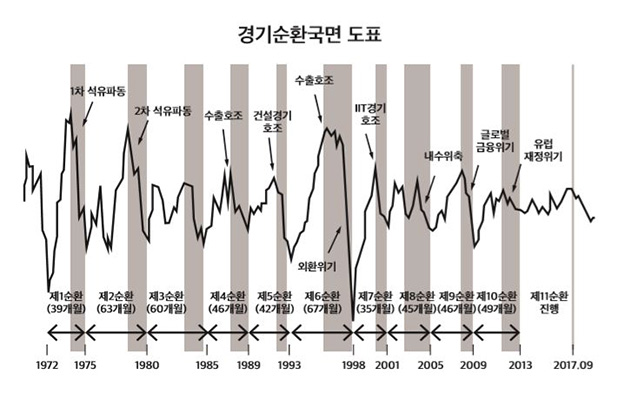

最長の景気循環と通り過ぎる景気の頂点

最近、統計庁が景気循環基準循環日を設定した。 現在は第11循環期で、2013年3月の底点から始まり、 54か月間上昇局面のあとで2017年9月に頂点を打ち、24か月収縮し続けている。[1] 統計庁が設定した第1循環期は1972年3月に始まるが、 最長の循環期は第6循環期(1993年1月〜1998年8月)で67か月だった。 第10循環期(2009年2月〜2013年3月)までの循環期の周期は平均49か月だ。 まだ終わらない第11循環期は上昇期54か月と収縮期24か月で、 現在まで78か月間、最長記録を出している。 まだ底点を打っていないので、第11循環期はさらに長く続く展望だ。

今回の循環期の特徴は、循環周期が非常に長いという点だ。 この他にもいつ景気が頂点(最高点)に達したのか分からないほど、 回復傾向が非常に弱い。 資料によれば、2013年3月に床を打ち、上がり始めた景気は2017年9月に頂点に達したが、 2008年の世界金融危機以後、すでに2回の頂点を打ったという。 だがこれまで韓国の経済に好況があったという事実が信じ難いほど、体感度は高くない。 2008年の世界金融危機以後、景気が良くなったことがあるのかと思う。 上の表でわかるように、第10循環期の頂点だった2011年8月と 第11循環期の頂点だった2017年9月は互いに似ているが、 第9循環期の頂点だった(金融危機直前)2008年1月の半分にも至らない。 金融危機以後、回復は非常に遅く、成長が遅滞していることを示す。 さらに長期的に見れば、 第6循環期は1997年の外国為替危機まで高度成長を示していたが、 この頂点の1996年3月と第9循環期を比較すれば、 その頂点さえ第6循環期の頂点の半分にも至らない。 最近10年間の景気の頂点は、20年前の第6循環期の4分の1に過ぎない。

このように、景気循環は長期化し、回復力が弱く現れるのは、 韓国経済だけの問題ではない。 下の図は1960年代以後、7回の米国景気循環内で景気拡張過程がどれほど成長するかを示す(1980年の短い景気低迷は除いた)。 図でわかるように、現在の拡張(赤)は一番長いが、GDP成長は一番弱い。 景気回復の速度がスタグフレーションで頭を痛めた1970年代の半分に過ぎず、 他の時期の1/5〜1/6程度だ。 GDP成長もまた長い回復局面にもかかわらず、 1960年代と80年代、90年代の半分に過ぎない。 実質GDP成長率は20世紀後半に平均3.6%だったが、 その後、毎年平均2%を記録するに終わった。 単に拡張局面が長くなったといって喜ぶことはできず、 実質GDP成長は順次減り、好況局面でさえ過去の高点を回復できずに 弱々しい拡張を見せながら、また収縮局面に入り込んだ。

韓国はもちろん米国と日本、ヨーロッパなど世界経済全般もこれと似た姿だ。 さらに深刻なのは、今の状況が単なる収縮局面ではなく、 世界経済が景気低迷(recession)に入り込んだ局面という点だ。 急激な景気下方の可能性が高く、長期的な沈滞がずっと続くものと見られる。

長期不況の原因

このような状況を長期不況と呼ぶことに躊躇する理由はない。 資本主義世界経済は1970年代以後、 持続的に低成長状態の長期不況の長いトンネルから抜け出せずにいる。 今の長期不況は利益率低下の結果だ。 1950〜60年代の長期好況の末に利益率の傾向的な低下の法則がまた貫徹され、 長期不況をむかえるようになった。 総投下資本対応剰余価値の割合である利益率は、 マルクスの議論のとおりに資本が高度化すると傾向的に低下する。 特に新自由主義以後の金融世界化の拡大により、 遊んでいた遊休資本の貨幣的資本が大幅に増加し、 それにより利益率はさらに下がった。 利益率の低下は資本の集積と集中はもちろん、資本間競争の激化という現象になるが、 これにより労働搾取の割合を上げるために労働柔軟化と生産の世界化(コスト削減)を伴った。 だがこのような新自由主義政策は、 労働柔軟化(労働搾取も増加)等による生産性の増大よりも、 金融膨張によってさらに多くの資本(貨幣的資本)を増やすため、 長期不況をさらに深化させてきた。

長期不況のもうひとつの要因は国家独占資本主義の固有な矛盾により発生する。[2] 恐慌を通して過剰資本と過剰生産が清算され、新しい資本蓄積の条件が形成される。 ケインズさえ恐慌こそ創造的破壊の過程だと呼んだ。 これを通じて生産性が低い資本は解体されたり遊休化され、 生産と流通過程から抜けるか消滅しなければならない。 しかし大恐慌以後には危機時の国家介入が日常化されて、 危機発生と経過の一定の時期調節は可能だったが、 新しい資本蓄積条件(=過剰資本清算)を用意できずにさらに大きな危機に進むことになった。 先の金融危機の中でも過剰資本の清算なく量的緩和によって低利で借金経営を維持する限界資本がさらに増えた。 結局、今またその時よりもさらに多くの過剰資本を清算すべき状況に置かれることになった。

一方、長期不況脱出の唯一の(資本主義的)対策である過剰資本の清算は、 この過程が単に資本総量を減らす過程ではないという点に注目しなければならない。 すなわち、過剰資本の清算は減少した資本と同じぐらいに生産性を維持するために雇用をなくし、 労働強度をさらに強化して労働条件を悪化させる、 すさまじい過程だという点だ。 またこうした過程を通じ、資本が再生産のため十分な条件を備えたとしても、 これはさらに大きな独占を容認し、さらに社会化された資本を、 さらに巨大になった大企業の手中に引いてくる新しい独占の過程になる。 そのため新しい循環もさらに大きな矛盾と危機を内包する不安定から出発する。 特に4次産業革命の到来で、 生産性向上のため露骨な人間労働の機械代替が広がれば、 この危機はさらに大きな様相で現れる可能性が非常に高い。

所得主導成長論 vs 民富論

第11循環期の頂点だった2017年9月は 文在寅(ムン・ジェイン)政府が執権した直後であった。 あいにく新政府の執権と同時に景気は頂点を打ち、 執権期間はずっと収縮局面にあった。 この状況で文在寅政府の所得主導成長政策、 特に最低賃金引き上げが景気の収縮とかみ合って資本の利益圧迫をさらに深め、 雇用を減らしてさらに景気を難しくしたという右派的な批判が列をなした。 それと共に、経済の活力を向上させるために民間主導の市場経済活性化(民富論)、 すなわち企業が投資しやすい社会を作ろうというスローガンがあふれた。

しかし現在の危機は民間経済活性化であれ、所得主導成長であれ、 長期対策は言うまでもなく、短期対策であっても対処するには不足か、不可能だ。 企業に金がないから、銀行が金を借りてくれないから、投資をしないのではない。 投資する金はあふれているのに、利潤をあげる所(適正利益率を確保できるような所)が ほとんどないので投資をできないのだ。 量的緩和であふれた流動性が家計や企業に行くことができずにまた中央銀行に戻り、 準備金として積まれているほどだ。 所得主導成長も同じだ。 労働者家計の賃金や所得を上げることは、あるいは当然の措置かもしれないが、 これが成長政策にはならない。 現在の不況の原因は消費需要不足と同じ消費側ではなく、 (過剰資本、過剰生産による)利益率低下という供給側にあるためだ。

所得(賃金)主導成長が語る賃金主導経済体制は、 実質賃金が上昇すれば労働生産性の増加で成長率が上がる経済体制だ。 しかし、実質賃金が増加して生産性が向上しても、 雇用が増加するのは、いわゆる高度成長期に可能な話だ (つまり『賃金主導体制か、利益主導体制か』とは無関係の話だ)。 これは資本主義のとても特殊な時期に存在したが、 米国では第二次世界大戦前後から60年代中盤まで、 韓国の場合は1980年代後半のいわゆる3低景気の時にとても短く特殊に存在する。 ところで、今の経済状況は収縮期であり、同時に景気低迷を前にした長期不況だ。 この状況で実質賃金または所得の引き上げで経済が成長できるということは良い状況、 たとえば大油田を発見したとか、生産性が高い製品の需要が国際的に爆発し、 供給が追いつかない水準に拡大したというような とても特殊な状況でなければ妄想でしかない。

ケインズ主義を含む主流経済学に反恐慌政策は事実上存在しない。 理論的にも恐慌の発生原因を分析できないため、 どのような政策を施行すべきなのか分からない。 景気循環がなぜ、どのように発生するのかが正確に分からないので、 景気低迷は神だけが知る領域になっている。 景気循環を石油の波動や輸出好調、IT好調、 または貿易戦争など、契機的で事後的な説明で整理するだけだ。 それで反恐慌政策に追い込まれることもない「金利や通貨政策」に頼って 量的緩和で金をつぎ込んだり、独占大資本への大規模資金移動や、 大企業の損失を政府が代わりに返す「財政政策」で危機を遅らせる程度だ。 この過程で労働者と庶民が一方的に被害に耐える構造調整や限界資本の自然死が伴い、 なんとか過剰資本の一部を清算していくだけだ。

民間、私的資本に依存した成長モデルはケインズ的な意味でも 景気収縮期、沈滞期、長期不況の時期の対策として正しくない。 ケインズさえ有効需要の拡張と投資の社会化は、政府主導で実現しようとした。 もちろん、これらの対策も短期の対策として意味があるだけだ。 投資の社会化により、利益中心の市場経済から社会的需要中心の社会的経済体制に転換しなければ、 現在のような悪循環が繰り返されるだろう。 過剰資本の解消とともに銀行と金融の社会化、および生産の社会化に照応する社会的企業中心への体制転換だけが、 輪廻のような景気の不安定と恐慌の矛盾を断ち切って、新しい成長体制に進むことができる。

〈脚注〉

[1] 〈第10次景気総合指数改編結果および最近の基準循環である設定〉、統計庁、2019.9.20.

[2] 《現代長期不況と文在寅(ムン・ジェイン)政権の経済政策》、キム・ソング、進歩評論、2019年夏号.

[ワーカーズ59号]

翻訳/文責:安田(ゆ)

著作物の利用は、原著作物の規定により情報共有ライセンスバージョン2:営利利用不可( 仮訳 )に従います。

Created byStaff. Created on 2019-10-03 11:48:42 / Last modified on 2019-10-17 21:05:19 Copyright: Default

世界のニュース | 韓国のニュース | 上の階層へ