サムスン電子サービスセンター脱税疑惑...月給から賞与金「控除」

「賞与金」を任意に作って月給を操作...「税金」名目で6%をまた控除

サムスン電子サービスセンターが賃金の一種である賞与金を毎月の給料日にサービスマンに支払わずに後で払ったり、賞与金支給基準もなく、勤労基準法に違反しているものと見られる。

特に使用者側が賞与金積み立て(控除)の名目でサービスマンの月給を少なく 申告しているものと見られ、四大保険料をはじめとする各種の税金脱税疑惑が 提起されている状況だ。

月給から賞与金を控除して、実支給額を減らす...勤労基準法違反

賞与金は初めからない?...「私たちの月給から取った金だ」

メディア忠清がサービスマンの月給明細書を分析した結果、サムスン電子サー ビス天安センター(協力社三星TSP)の技師は、概して1年で一番多く月給を受け取る シーズンの7、8、9月の三か月間、賞与金を受ける。サービスマン月給実支給額が 320万ウォンを超えると、月給の一部を賞与金「積み立て」の名目で差し引くが、 同月20日か来月20日頃に別に支払われる。

例えばサービスマンのキム氏の7月の月給が400万ウォンなら、100万ウォンを 賞与金に「積み立て」て300万ウォンだけを払い、月給明細書上の実支給額も300万 ウォンと記録する。その後、使用者側は8月20日に技師の通帳に賞与金100万ウォン を別に入金する。

この場合、事業主は毎月定められた日に労働者に賃金全額を直接支払わなかっ たため、勤労基準法違反で処罰される。

民主弁護士会のクォン・ヨングク弁護士は「普通どの事業場でも賞与金は月給 と同じように定められた日に払う。賞与金を積み立てることはなく、この場合、 賃金全額支払いの原則に違反し、事業主が処罰される」とし「特にサムスン 電子サービスセンターは定期賞与金と成果賞与金項目も明確ではなく、賞与金 の支給基準もないようだ」と話した。

だが天安センターのサービスマンは「賞与金」が初めから存在しない賃金で、 労働者の月給から差し引いた金を賞与金に見せかけていると主張した。使用者 側が「ニセ月給明細票」を作る過程で賞与金の項目を任意に「操作」したとい うことだ。

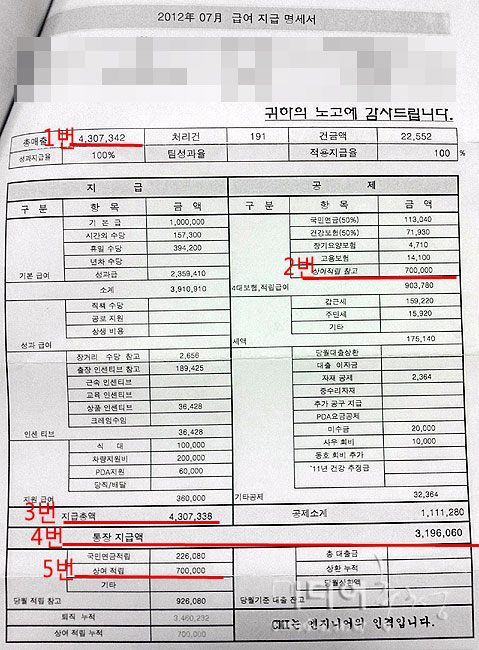

天安センターサービスマンA氏の2012年7月の月給明細票を見れば、彼は1か月の 間に191件の製品を修理して、430万7342ウォン(写真1)の月給を受け取らなけれ ばならない。基本的にサムスン電子サービスセンターは時間給ではなく件当たり の手数料で月給を策定しているためだ。

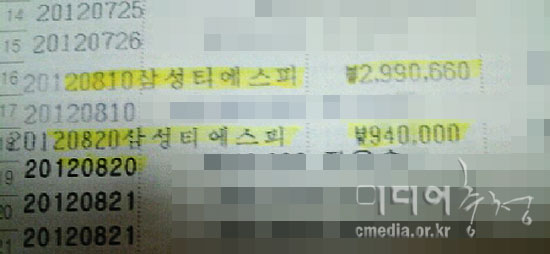

だが使用者側は、最低賃金法と勤労基準法を避けるために件当たりの手数料に よる月給を時間給で計算した月給に直したニセの月給明細票を作る(下関連記事 『営業利益10兆サムスン、サービスセンター職員給与19万ウォン』参照)。この ニセ月給明細票で各種保険料と税金、「賞与積立参考」として70万ウォンを控 除(写真2)して、A氏に319万6060ウォン(写真4度)の月給だけを払う。賞与金70 万ウォンは当初、A氏が受け取るはずの月給430万7342ウォンから引かれた金 だが、別に積み立て(写真5)られる。

A氏の同月の二重月給明細書(下関連記事『サムスンサービスセンター月給明細書 はなぜ2つあるのか』参考)を見れば明確になる。

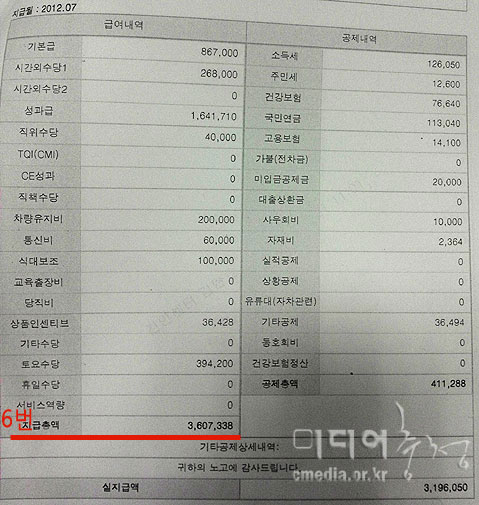

サムスン電子サービス本社提出用に再作成されたA氏の昨年7月月給明細書によ れば、協力社がA氏に支払うべき月給総額は正確に70万ウォン、すなわち賞与金 の金額と同じ額の差が出る。ニセ月給明細書に記入された支給総額430万7338ウォ ン(写真3)で、この中の月給明細書に記入された支給総額360万7338ウォン(写真 6)を除くと70万ウォンだ。だが協力社が本社に提出したサービスマン月給明細 には賞与金の項目がない。

天安センターは2010〜2012年までの3年間、A氏の月給から合計420万ウォンを 賞与金と操作して積み立て、後で支給した。

「月給を少なく申告し、四大保険料などの脱税疑惑」

賞与金も受け取れず、金額から6%天引き...「税務調査しろ」

ではサムスン電子サービスセンターはなぜ賞与金を積み立て、操作するのか。 ハ・テヒョン民主労総大田忠南本部労務士は「協力社が労働者の月給の一部を 賞与金の名目で引いて月給を少なく申告し、四大保険料をはじめ、各種の税金を 少なく払う脱税を行ったと見られる」と主張した。

特に協力社は、賞与金も全て支払わず、金額の6%を引いて技師に支払っている ことが明らかになった。サービスマンは皆「イ・チェグン社長が『税金のため に6%を引いて払う』と話した。すべての技師は6%を引かれた賞与金を受け取る」 とし「また社長は月給が320万ウォンを超えれば払わなければならない税金が2 倍になると話した。賞与金操作の理由だ」と主張した。

例えば四大保険料の場合、A氏の2012年7月月給で計算すれば、賞与金70万ウォ ンを控除すると会社が払う税金は5万ウォン程少なくなる。あるセンターにサー ビスマンが100人いて、月給水準が同じだと仮定すれば、会社は7月の1か月間に 500万ウォン程度の四大保険料を払わずに済む。

サービスマンB氏は「会社は数年間、故意に脱税した。賞与金の6%を税金として ピンはねし、利益をあげて税金を減らす方法でまた利益をあげた」とし「すぐ 税務調査を実施しろ」と主張した。それと共に彼は「サムスン電子サービス本 社は協力社の不法を黙認したり、あおった」と批判した。

キム・テオ労務士はこれに関して「一連の情況を見ると、会社が賞与金名目で 転がした金は脱税の疑惑が強い」とし「四大保険料だけでなく、法人税と付加 価値税などの各種の税金も注意深く見なければならないようだ」と伝えた。

一方サムスン電子サービス天安センターのイ・チェグン協力社社長は取材を拒否 し、管理者は「よく知らない」と話した。

付記

チョン・ジェウン記者はメディア忠清の記者です。この記事はメディア忠清にも掲載されます。チャムセサンは筆者が自分で書いた文章の同時掲載を許容します。

翻訳/文責:安田(ゆ)

著作物の利用は、原著作物の規定により情報共有ライセンスバージョン2:営利利用不可( 仮訳 )に従います。

Created byStaff. Created on 2013-12-01 06:53:31 / Last modified on 2013-12-01 06:53:31 Copyright: Default

このフォルダのファイル一覧 | 上の階層へ